Black Friday zachwiał rynkiem ropy, ale rynek uspokoił się akurat w dniu szczytu kartelu. - Rynek zaczyna być nerwowy w oparach spekulacji, co może przynieść posiedzenie OPEC – ocenia główny ekonomista TMS Brokers. Pytanie więc, czy mamy do czynienia z czymś więcej niż status quo?

Ropa WTI przebiła poziom 58 i znajduje się po środku przedziału wahań, który dominował przez niemal cały 2019 rok. Akurat zdarzyło się, że poziom równowagi na rynku ropy został przywrócony w dniu spotkania OPEC. Tym samym od decyzji kartelu może zależeć, czy rok zakończy się z pozytywnym lub negatywnym wydźwiękiem.

- Przestrzeń do wzrostu jest otwarta przynajmniej do strefy 60-60,95. Są to bowiem poziomy dołka z maja oraz szczytu z lipca 2019 r. Kolejnym oporem dla ceny mogą być maksima z września, kiedy to rynek obiegła informacja o ataku rakietowym na pola naftowe ARAMCO. Wydaje się, że tylko fiasko w zwiększeniu ograniczeń wydobycia przez OPEC mogłoby spowodować, że inwestorzy będą skupiać uwagę na piątkowych minimach - ocenia główny ekonomista TMS Brokers Konrad Białas.

Black Friday nie ominął rynku ropy. Z piątkowej przeceny o ponadprzeciętnej skali podnoszą się surowce energetyczne. Wszystko dzieje się w tle po sygnałach z Iraku o cięciach dostaw surowca przez kraje OPEC i zapowiedzi największego IPO największego koncernu naftowego świata w historii. Na główny plan wychodzi więc pytanie: OPEC zachowuje status quo, czy może chodzi o coś więcej?

Szczyt OPEC

Szczyt OPEC w Wiedniu skupia na sobie uwagę, bo komitet techniczny powstrzymał się od zaleceń dotyczących przyszłości porozumienia o ograniczeniu wydobycia, więc obserwatorzy i inwestorzy muszą polegać na pogłoskach dotyczących szykowanych decyzji. Głębsze cięcia wchodzą w grę, co pośrednio podsyca wzrosty cen ropy naftowej.

Według ostatnich doniesień od ministra ropy Omanu państwa arabskie osiągnęły konsensus, mówiący że porozumienie powinno zostać przedłużone. Wyjątkiem jest Irak, który forsuje głębsze cięcia o 400 tys. b/d, choć złagodził nieco stanowisko i oświadczył, że w zamian oczekuje przedłużenia dotychczasowych zobowiązań do końca przyszłego roku.

„Bloomberg” donosi, że Arabia Saudyjska może przyjąć inne stanowisko i poprzeć głębsze cięcia wydobycia, pod warunkiem, że będzie to sprzężone z rzetelniejszym realizowaniem limitów wydobycia przez inne państwa. W przeciwnym wypadku Arabia Saudyjska zagroziła, że podniesie wydobycie do poziomu, do którego się zobowiązała (obecnie produkcja Arabii Saudyjskiej jest o ok. 400 tys. b/d niższa).

- Wydaje się, że rynek ropy częściowo dyskontuje szanse na głębsze cięcia wydobycia, choć redukcja o więcej niż 400 tys. b/d wydaje się mało prawdopodobna. Presja ze strony Arabii Saudyjskiej jest pewnego rodzaju gwarantem takiego scenariusza, szczególnie kiedy weźmie się pod uwagę, że Arabia Saudyjska jest w trakcie sprzedaży udziałów państwowego koncernu paliwowego Saudi Aramco. IPO przypada na 11 grudnia i Saudyjczykom zależy, aby sprzedaż akcji poszła jak najlepiej. A cena będzie tym lepsza, im lepiej będą wyglądać perspektywy rynku ropy naftowej - ocenia Białas z TMS Brokers.

Zmienność na rynku ropy

W połowie września - po atakach na instalacje naftowe największego na świecie pod względem dziennego wydobycia koncernu Aramco z Arabii Saudyjskiej - ceny ropy ostro skoczyły do góry. Po chwilowej zwyżce notowań, cena ropy WTI drastycznie spadła i na początku października WTI była notowana w okolicach 51 USD. Przez kolejne dwa miesiące (październik – listopad) wartość surowca rosła, zbliżając się do granicy 59 dolarów za baryłkę. W piątek mieliśmy jednodniową, gwałtowną przecenę. Po weekendzie nastąpiło uspokojenie, aż do zamknięcia drzwi na szczycie OPEC. Większe wahania pojawiły się na pół godziny przed rozpoczęciem obrad za zamkniętymi drzwiami.

W czwartkowe popołudnie skoczyła zmienność na rynku ropy. W krótkim czasie cena WTI zmieniła się od prawie 59 do 58,08, i z powrotem do 58,80. - Rynek zaczyna być nerwowy w oparach spekulacji, co może przynieść posiedzenie OPEC – ocenia Białas. Po otwartych i zamkniętych obradach delegatów kartelu w piątek do dyskusji dołączy się Rosja, która jest sceptyczna wobec pomysłu pogłębiania limitów wydobycia, dlatego postanowienia szczytu mogą nie być wiążące, o ile nie znajdą aprobaty Rosji. W grę wchodzi więc pogłębienie ograniczeń wydobycia lub przedłużenie dotychczasowego porozumienia. Kwestie zmniejszenia produkcji są przedmiotem gry politycznej, ale najbardziej prawdopodobnym scenariuszem wydaje się przedłużenie porozumienia naftowego do połowy 2020 r. przy niezmienionych limitach.

Nowy rok zazwyczaj wiąże się z podwyżkami cen – inflacyjnymi, podatkowymi i rynkowymi. W 2021 roku zdrożeją niektóre waluty, skorelowane z nimi surowce, a co za tym idzie – m.in. żywność i paliwo.

Zdążyliśmy przyzwyczaić się do tego, że nowy rok wiąże się też z nowymi podatkami oraz podwyżkami inflacyjnymi za produkty i usługi. Jak nowy rok będzie prezentował się na rynkach finansowych? Podrożeją niektóre surowce i waluty. Które i dlaczego?

Surowce

Najszerzej komentowana podwyżka dotyczy cukru. Odsuwając na bok dywagacje na temat tzw. podatku cukrowego, warto przyjrzeć się notowaniom samego surowca. Odbiły od momentu załamania podczas pierwszej fali COVID-19, w efekcie czego cukier podrożał o 69 proc. od marca do listopada.

W połowie listopada notowania znalazły się najwyżej od 3 lat, przebijając maksima z lutego bieżącego roku. Na rynku pojawiają się różne opinie na temat prognoz cen w najbliższym czasie. Międzynarodowa Organizacja Cukru (ISO) jeszcze wczesnym latem wykluczyła pandemię koronawirusa z czynników wpływających na rynek i przewidywała silny deficyt. Obecnie ISO estymuje, że w okresie 2020/2021 będziemy mieli niedobór na rynku w wysokości 3,5 mln ton.

- Wysokość deficytu może wywindować ceny. Dodatkowo - z technicznego punktu widzenia - notowania od połowy grudnia rozpoczęły budowanie kolejnego impulsu wzrostowego. Będzie to oznaczało podwyżki cen żywności, zwłaszcza tej przetworzonej – ocenia Łukasz Zembik, kierownik departamentu TMS Brokers.

Nowa mutacja koronawirusa spowodowała panikę na rynku, przez którą inwestorzy poszukują schronienia w bezpiecznych przystaniach. Wybór części inwestorów padł na metale szlachetne, m.in. na złoto i srebro. Grudzień kończy się dla cennego metalu około 5 proc. zwyżką. Złoto kontynuuje wzrosty, a cena wynosi około 1957 dolarów za uncję. To - według danych Bloomberga - zasługa funduszy ETF, do których napłynęło 17,4 ton kruszcu – najwięcej od września. W przypadku ceny srebra, grudniowy wzrost kursu to ponad 16 proc.

- Na wzrosty ceny metali największy wpływ mają oczekiwania inflacyjne w związku z przyjęciem przez Kongres pakietu ustaw antycovidowych, w tym ustawy dającej bezpośrednie wsparcie fiskalne dla gospodarstw domowych o wartości bagatela 900 mld USD – wyjaśnia Maciej Madej, analityk TMS Brokers.

Negatywne realne stopy procentowe utrzymają się

Po obydwu stronach Atlantyku realne stopy procentowe nadal pozostaną na ujemnym poziomie, co sprzyja inwestycjom w złoto. Trendy inflacyjne oscylują poniżej oczekiwań Europejskiego Banku Centralnego, dlatego skup aktywów będzie trwać na Starym Kontynencie jeszcze długo. Jeśli inflacja podniesie się z obecnego poziomu -0,3 proc., a stopy procentowe pozostaną bez zmian, wówczas realne stopy pogłębią swoje ujemne wartości. O rosnącym potencjale wzrostu cen złota świadczy też prognozowana poprawa na rynku jubilerskim w tym roku.

- Najsłabszy od 2009 roku popyt jubilerski na złoto powinien ulec poprawie w 2021 roku. Głównie oczekujemy odrodzenia się rynku indyjskiego oraz chińskiego, które uległy załamaniu podczas pandemii koronawirusa – mówi Łukasz Zembik, kierownik departamentu analiz w TMS Brokers.

Ponadto należy pamiętać, że aprecjacja kursu USD wytworzyła presję na cenę kruszców. Osłabienie się indeksu dolarowego daje więc lekki oddech surowcom notowanym w USD. Ze wsparcia korzysta m.in. miedź.

Cena miedzi blisko szczytów

Cena kontraktów na miedź zbliża się do psychologicznej granicy 8000 USD za tonę. Po przerwie świąteczno-noworocznej miedź wykazuje apetyt na dalsze wzrosty.

Kluczowy dla notowań czerwonego metalu będzie w najbliższych dniach kurs dolara, a ten zależeć będzie bezpośrednio od rozstrzygnięcia wyborów do amerykańskiego Senatu.

- W przypadku zwycięstwa dwóch kandydatów republikańskich w Kongresie zachowany zostanie status quo, a dolar pozostanie w trendzie spadkowym z zachowaniem dotychczasowej dynamiki. Jeśli jednak Senat zostanie de facto przejęty przez Demokratów, będziemy mieli do czynienia ze swobodną realizacją ekspansywnej polityki fiskalnej Bidena, co z pewnością nie pomoże USD. W takiej sytuacji amerykańska waluta znajdzie się pod silną presją, co przełoży się na wzrost notowań aktywów wycenianych w USD. Z takiej okazji najprawdopodobniej skorzystają inwestorzy na rynku miedzi, która znalazła się w dobrej sytuacji z perspektywy otoczenia – ocenia Maciej Madej, analityk TMS Brokers.

Metal, który jest wykorzystywany przy produkcji kabli oraz podzespołów do urządzeń elektrycznych, z pewnością spotka się z dużym zainteresowaniem w momencie transformacji energetycznej, której świadkami będziemy w najbliższych latach.

Ropa zyskuje po plotkach z OPEC+

Ropa naftowa zakończyła rok 2020 na sporym minusie. Pomimo kwietniowego dołka, kurs wspiął się w górę blisko 650 proc. Mimo tego - rok zamknął się na tym rynku około 22 proc. pod kreską. Na początku 2021 r. kurs ropy naftowej rośnie o 3,6 proc. - agencje prasowe doniosły o tym, że kraje OPEC+ zdecydowały, żeby Kazachstan i Rosja podniosły w lutym dzienną produkcję w sumie o 75 tys. baryłek dziennie. Aby zredukować światową podaż, Arabia Saudyjska postanowiła produkować o 1 mln mniej baryłek dziennie w lutym oraz marcu. Oznacza to dość dużą redukcję globalnej wydobycia czarnego złota. Rynek zareagował pozytywnie, a kurs ropy Brent rośnie o ponad 6,5 proc.

Tło dla poniedziałkowo-wtorkowych ustaleń OPEC+ stanowi burzliwe, grudniowe posiedzenie, podczas którego zdecydowano się dać możliwość zwiększania wydobycia, przy jednoczesnym uzgodnieniu warunków monitorowania rynku, aby nie doprowadzić do dużej nadpodaży surowca.

Rozpoczęcie procesu szczepień dało duży oddech inwestującym na rynku ropy naftowej, gdyż wraz z postępującym procesem, rośnie szansa na luzowanie obostrzeń i większą mobilność społeczeństwa. Dużym ciosem dla producentów ropy naftowej są ograniczenia w ruchu lotniczym, które przekładają się na mniejsze zapotrzebowanie na paliwa. Niestety szczepienia w większości krajów przebiegają wolniej od początkowych założeń, jednak rynek wyraźnie stara się ignorować tę informację.

- Zbyt szybkie rozluźnienie restrykcji wydobycia spowoduje spadki cen. Zbyt ostrożne podejście może skutkować dalszymi wzrostami notowań surowca, a w konsekwencji może dojść do rozłamu i wzrostu produkcji na rynku amerykańskim. Zakładamy, że cena ropy w pierwszych 6 miesiącach roku powinna znajdować się pod presją, zaś druga połowa roku może przynieść stabilizację na wyższych poziomach, nawet ok. 60 USD/oz, co przełoży się na ceny paliwa – mówi Łukasz Zembik, kierownik departamentu analiz w TMS Brokers.

Waluty

Szczepionkowa euforia przemawia za bardzo korzystnymi warunkami dla rynków wschodzących na starcie nowego roku. Złoty jest tani na tle historycznej wyceny, a poprawa perspektyw gospodarczych w oparciu o spadek ryzyk związanych z pandemią i prowzrostową politykę fiskalną i monetarną oraz większa skłonność inwestorów do ryzyka powinny pozwolić na umocnienie złotego na przestrzeni roku.

- Solidna nadwyżka na rachunku obrotów bieżących będzie pozytywnym wyróżnikiem wysoce cenionym na rynkach globalnych w 2021 r. Oczekujemy, że czynniki globalne będą w większym stopniu determinowały kierunek dla złotego. Pomagać będzie kontynuacja trendu osłabienia dolara na rynkach światowych, który posiadając status bezpiecznej przystani, będzie mniej atrakcyjny w dobie rosnącego apetytu na ryzyko. Na koniec 2021 r. oczekujemy spadku EUR/PLN do 4,32, USD/PLN do 3,40 i CHF/PLN do 3,86. – mówi Konrad Białas, główny ekonomista TMS Brokers.

Zdaniem eksperta przyszły rok zapowiada się bez premii za ryzyko rozpadu strefy euro. Uzgodniony w lipcu Fundusz Naprawczy z jednej strony oddala obawy o finansowanie odbudowy po pandemii, ale przede wszystkim dowodzi współpracy państw członkowskich, kiedy tego najbardziej potrzeba.

- Wszelkie zagrożenia dla wypłacalności są niwelowane przez potężny program PEPP, ograniczając negatywną presję na walutę. EUR powinno się umacniać i EBC nie bardzo może temu przeciwdziałać. Dalsze cięcia stóp procentowych są poza dyskusją, samo QE jest za słabym narzędziem, by zahamować aprecjację – ocenia Białas.

Dolar traci na atrakcyjności

Analitycy są zgodni, że bardziej optymistyczne zapatrywanie się na 2021 rok powinno skutkować dalszym wychodzeniem z defensywnych pozycji w USD i kierowaniem pieniędzy na rynki z potencjałem szybszego wzrostu.

- Opracowanie i dystrybucja szczepionek to silny sygnał pobudzający apetyt na ryzyko, gdyż opanowanie pandemii COVID-19 implikuje trwałość ożywienia, odbicie oczekiwań inflacyjnych i spadek realnych stóp procentowych głębiej poniżej zera. To zjawisko będzie szczególnie szkodliwe dla dolara, gdyż USA oferuje największy rynek papierów dłużnych, a zatem tam powinna się pojawić największa potrzeba realokacji na bardziej perspektywiczne rynki. Przy deklaracji Fed, że podwyżka stóp procentowych nie nastąpi co najmniej do końca 2023 r., rynek dolara długo nie odzyska atrakcyjności odsetkowej – ocenia główny ekonomista TMS Brokers.

Odbicie gospodarcze w strefie euro oraz wyciszenie ryzyk brexitu tworzą argumenty za malejącym apetytem na bezpieczne przystanie i osłabieniem CHF. Dla przeciwwagi, kontynuowana ekspansja monetarna EBC w postaci skupu aktywów w ramach PEPP (co najmniej 750 mld EUR w latach 2021-2022) będzie podtrzymywać negatywną presję na EUR/CHF (główny kanał oceny perspektyw franka). Ponadto nadwyżka handlowa na poziomie ok. 9 proc. PKB pozostanie siłą wspierającą pozytywny trend CHF w długim terminie.

- Nasze prognozy zakładają powolne tempo wzrostu EUR/CHF i dopiero w drugiej połowie 2021 r. zakładamy, że przyspieszenie globalnego wzrostu będzie stopniowo zdejmować presję aprecjacyjną z franka. Na koniec 2021 r. oczekujemy spadku EUR/PLN do 4,32, USD/PLN do 3,40 i CHF/PLN do 3,86 – mówi Białas.

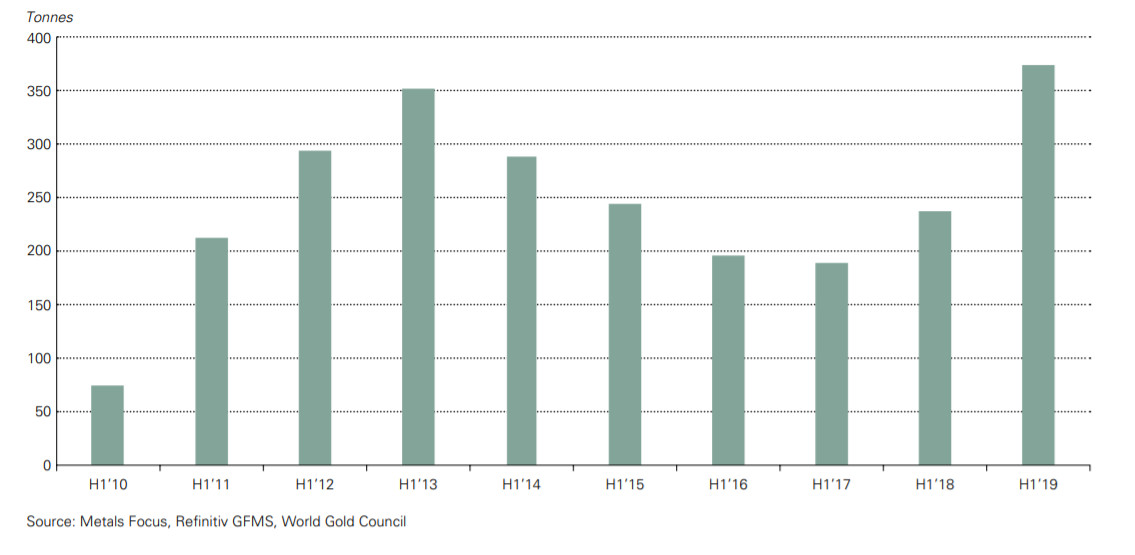

Chiny kupują dziesiątki ton złota, duże banki prognozują wzrost jego cen. NBP zwiększa ilości złota w swojej rezerwie dewizowej. Twórcy raporty „Wojny handlowe – w co inwestować?” z Domu Maklerskiego TMS Brokers przyglądają się temu, czy inwestorzy indywidualni także powinni zwrócić uwagę na aktywa powszechnie uznane za bardziej bezpieczne do budowania swoich portfeli w okresie globalnego spowolnienia.

Mianem bezpiecznych przystani określa się waluty takie jak frank szwajcarski, czy jen japoński, ale też surowce, na przykład złoto. To ostatnie aktywo częściej pojawia się w masowej wyobraźni. W mediach głośno jest o tym, że Chiny, w związku z zamieszaniem wywołanym wojnami handlowymi, powiększyły zapas kruszcu. Państwo Środka tylko od września kupiło 5,9 ton złota, a z danych Ludowego Banku Chin wynika, że od grudnia 2018 r. do skarbców trafiło ponad 105 ton królewskiego kruszcu. Skupowanie złota nie jest jednak domeną wyłącznie chińską. 100 ton złota ma wrócić do skarbca polskiego banku centralnego (NBP). Zakupy złota przez banki centralne. W pierwszej połowie roku instytucje kupiły netto najwięcej złota od 2010 roku w analogicznym okresie.

Źródło: World Gold Council

Gospodarka powiązana

Nie da się nie zauważyć związku ze zwiększonymi zakupami a spowolnieniem globalnego wzrostu gospodarczego i obawami związanymi z wojnami handlowymi. - Widać pierwsze pęknięcia na dotychczas solidnym obrazie rynków pracy. Nastroje gospodarstw domowych zaczynają się psuć. Uczestnicy rynku i organizacje międzynarodowe ostro tną prognozy wzrostu. Porozumienie, którego zasady ustalono podczas 13. (sic!) rundy negocjacji pomiędzy Chinami a USA, nie odwróci tych tendencji. W najlepszym przypadku sprawi, że nie będą się one pogłębiać – mówi kierownik Departamentu Analiz Domu Maklerskiego TMS Brokers Bartosz Sawicki i dodaje, że „niekompletna, fasadowa, niedotykająca najbardziej drażliwych kwestii umowa ratuje jednak nastroje inwestorów”. - Po pierwsze, zapobiega kolejnemu podniesieniu taryf i bezpośredniej eskalacji sporu. Po drugie, daje nadzieje, że skoro obie strony były w stanie cokolwiek uzgodnić, to może się to stać fundamentem pod dalsze rozmowy zwieńczone kompleksową umową – tłumaczy ekspert i od razu gasi optymizm – „Nadzieje – w naszej opinii – płonne”. Dlaczego? Zdaniem analityka Donald Trump, rozpoczynając konflikt handlowy, zaczął sypać piach w tryby światowej gospodarki. Mechanizm z każdym kolejnym obrotem ulega coraz silniejszemu uszkodzeniu, zwłaszcza, że wszystkie dotychczas wprowadzone cła wciąż obowiązują.

Poker face

Inwestorzy przybierają więc „poker face”, skoro z jednej strony widać pozytywne nastroje, a z drugiej zwrot w kierunku bezpiecznych przystani. Sytuacja nie jest wesoła, zwłaszcza że – zdaniem (wyrażonym w pierwszym publicznym wystąpieniu w nowej roli) szefowej Międzynarodowego Funduszu Walutowego Kristaliny Georgiewy – „globalna gospodarka jest teraz w zsynchronizowanym spowolnieniu”, a „to powszechne spowolnienie oznacza, że wzrost w tym roku spadnie do najniższego poziomu od początku dekady”. - W 2019 roku spodziewamy się wolniejszego wzrostu w prawie 90 procentach świata - stwierdziła i dodała, że perspektywy pogorszyły się między nimi przez spory handlowe, napięcia geopolityczne i brexit. Ponadto Międzynarodowy Fundusz Walutowy (IMF) właśnie obniżył prognozę światowego wzrostu gospodarczego w tym i w przyszłym roku. Jednocześnie skorygował ocenę Polski przewidując wyższe PKB o 0,2 pkt. proc. wobec prognozy z kwietnia na 2019 r. IMF spodziewa się spowolnienia w Polsce dopiero w przyszłym roku. Polskie PKB na 2020 ocenił na 3,1 proc. To nie jedyna taka prognoza co do spadku kondycji polskiej gospodarki w przyszłym roku. Analitycy Banku Światowego swoje wyliczenia opierają faktem, że słabnie koniunktura w Unii Europejskiej, a w Polsce coraz bardziej brakuje pracowników.

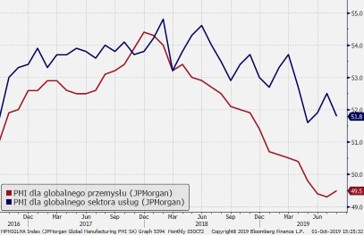

Globalna gospodarka cierpi przez skutki wojen handlowych. Indeksy PMI dla przemysłu wybranych gospodarek.

Źródło: Bloomberg

Luzowanie receptą na recesję?

Pogarszającą się sytuację próbują ratować banki centralne. Zarządzający polityką monetarną prowadzą działania luzujące, ale główne stopy ośmiu najważniejszych banków centralnych są łącznie o ponad 400 pkt bazowych niższe niż zakładała to rynkowa wycena przed rokiem. - Dalszego luzowania należy się spodziewać po Rezerwie Federalnej, Banku Japonii czy Szwajcarskim Banku Narodowym – ocenia Sawicki. Biorąc pod uwagę, że Fed ma największą przestrzeń do działania, a łagodzenie będzie najbardziej rozłożone w czasie, można spodziewać się środowiska niekorzystnego dla dolara. - Jednocześnie w gronie głównych walut próżno szukać takich, które bezsprzecznie i mocno na tym skorzystają. Wycena wspólnej waluty na pierwszy rzut oka jest kusząca, ale od euro odstręcza przedłużająca się anemia gospodarki. W środowisku jątrzącego się konfliktu handlowego i hamującej koniunktury kapitał stale odpływa ze świata emerging markets, nawet w okresach dobrych nastrojów na parkietach gospodarek rozwiniętych – tłumaczy Sawicki. Złoto kusi inwestorów w czasie recesji Najpewniej wyglądają waluty defensywne, zwłaszcza jen. Beneficjentem podwyższonej niepewności i awersji do ryzyka oraz ogólnoświatowej fali poluzowania monetarnego powinno być złoto. To unikalna bezpieczna przystań: nie ma banku centralnego nieprzychylnie patrzącego na wzrost jej wartości i dlatego daje najczystszą ekspozycję na słabnięcie dolara. Zmiany wyceny złota w ostatnim tygodniu. Trend wzrostowy trwa

Źródło: TMS Brokers

- Warto zwrócić uwagę na metale szlachetne, które w dobie łagodzenia globalnej polityki monetarnej stają się alternatywą dla drogich już obligacji skarbowych – mówi główny ekonomista TMS Brokers i główny autor raportu „Wojny handlowe – w co inwestować?” Konrad Białas. Podsumowując nie tylko światowe gospodarki, ale także inwestorzy indywidualni wykazują skłonność do oszczędzania i szukają bezpiecznych przystani. Na koniec warto dodać, że od początku roku złoto drożeje o ok. 19 proc. Od sierpnia jego cena utrzymuje się na najwyższym poziomie od 6 lat - ponad 1500 dolarów za uncję.

Od momentu wybuchu epidemii koronawirusa tracą niemal wszystkie surowce. Poza cukrem. Skąd bierze się ta słodka siła? Popyt przewyższa podaż, w tle toczy się walka z ociepleniem klimatu oraz z globalnym spowolnieniem. Czego realnie mogą spodziewać się inwestorzy?

- Strach przed koronawirusem jest na rynkach surowcowych dużo bardziej ewidentny niż w przypadku rynku akcji. Kwarantanna i ograniczenia w transporcie przekładają się na tymczasowe ograniczenie popytu Chin na paliwa o ponad 15 proc. Państwo Środka nie tylko odpowiada za większą część wzrostu światowego popytu na ropę, ale jest też głównym konsumentem metali przemysłowych. Nie może w tym świetle dziwić, że paraliż największej gospodarki wschodzącej przełoży się na zwiększenie dostępności obu kategorii surowców, a w przypadku ropy niesie ryzyko pogłębienia jej nadpodaży. W rezultacie kurs ropy spadł w tym roku o ponad 15 proc., a miedzi o ponad 5 proc. Całość optymizmu wokół podpisania porozumienia handlowego z USA została wymazana z wyceny – mówi kierownik Departamentu Analiz TMS Brokers Bartosz Sawicki.

Te tendencje przewidzieli już pod koniec 2019 roku analitycy TMS Brokers w swoim raporcie „7 prognoz inwestycyjnych na 2020 rok”. Pisali w nim m.in., że złoto ma bardzo duże szanse na zwyżki w dłuższej perspektywie (zwłaszcza że podrożało o 18,5 proc. w 2019 r.) oraz, że inwestorzy nadal nie doceniają palladu, choć w 2019 r. urósł ponad 58 proc.

Okazje inwestycyjne

Notowania zależą od popytu i podaży, polityki i skali spodziewanego globalnego spowolnienia gospodarczego. Ze względu na awersję do ryzyka spowodowaną epidemią - inwestorzy uważnie śledzą rynek surowców i towarów rolnych, bo niektóre z nich dają zarobić doświadczonym graczom, którzy wciąż uznają tę grupę aktywów za niedowartościowaną.

Wiele zależy od fundamentów i polityki. Towarem, który znalazł się pod presją jest kawa. - Ceny w Nowym Jorku zaczęły ostro spadać (wymazywać silny wzrost z końcówki 2019 roku) już wcześniej, ale perspektywa spadku konsumpcji w Chinach bez wątpienia przyczyniła się do ponownego, przejściowego sprowadzenia kursu na giełdzie w Nowym Jorku poniżej 100 centów za funt – zauważa analityk Bartosz Sawicki.

Ekspert wskazuje jednak, że w tracącym na wartości ostatnio świecie surowców jest jeden rodzynek, któremu koronawirus niestraszny, i który od początku roku podrożał niemal 10 proc. - Cukier imponuje siłą na tle innych towarów. Warto nadmienić, że to tendencja, która zaczęła się krystalizować jeszcze w 2020 roku i od kilku miesięcy kurs cukru na giełdzie towarowej w Nowym Jorku podlega łagodnej tendencji wzrostowej. Rynek tego towaru zacieśnia się, przechodzi wręcz do deficytu. Pozwoli on ograniczyć zapasy narosłe po kilku latach urodzaju – tłumaczy Sawicki.

Słodka siła cukru

Siła kupujących bierze się między innymi z problemów z podażą cukru w niektórych kluczowych rejonach uprawy trzciny cukrowej i buraka cukrowego – głównie w Indiach, Tajlandii oraz Unii Europejskiej. Popyt na cukier przewyższa podaż. Zwłaszcza jeśli chodzi o produkowany z cukru etanol, który również utrzymuje się na wysokim poziomie, co dodatkowo wspomaga stronę popytową.

- Od strony fundamentalnej należy podkreślić, że globalne sezony zbiorów 2019/20 i 2020/21 stać będą pod znakiem zbiorów niższych niż zużycie surowca. W pierwszym przypadku powinien on wynieść około 6 milionów ton. Warto nadmienić, że początkowo zakładano minimalną nadwyżkę. W drugim, zgodnie z pierwszymi szacunkami International Sugar Organization deficyt przekroczy 3,5 miliona ton. W efekcie, potężny wzrost ogólnoświatowych zapasów po urodzaju z sezonów 2017/18 i 2018/19 zostanie całkowicie zniwelowany. Bilansowanie się rynku sprzyjać będzie powrotowi cen surowca na poziomy zgodne z historycznymi średnimi – ocenia analityk Bartosz Sawicki.

Wysokie zapasy to element, który powstrzymywał notowania przed silniejszym wystrzałem. Wraz z ich ograniczaniem, wzrostowy potencjał tego rynku powinien się ujawnić. Istnieje również większe prawdopodobieństwo na wzrost zmienności notowań. Szczególnie istotne są w obecnym położeniu zapasy w Indiach, globalnie najważniejszym konsumencie surowca. Pomimo niższej produkcji powodowanej przez nadmierne opady, powodzie i podtopienia w końcówce sezonu monsunowego, szacowane są one na ponad 50 proc. rocznego spożycia cukru w tym kraju. To główny czynnik, który może ograniczać wzrosty kursu.

Należy odnotować jednak także trzy inne tendencje. - Po pierwsze, wysokie ceny pszenicy na tle cukru będą oddziaływać w kierunku wzrostu areału europejskich upraw zboża względem buraka cukrowego. Po drugie, relacja cen paliw i cukru na światowych rynkach sprzyjać będzie takiej strukturze przetwórstwa trzciny cukrowej w Brazylii (cukier vs. etanol), która spowoduje szybszą, niż jest to obecnie wycenione, absorpcję światowych zapasów. Po trzecie, ważnym czynnikiem, który działał w ostatnich miesiącach jak hamulec ręczny dla wzrostu cen, jest najniższy w historii poziom kursu reala brazylijskiego – wylicza Sawicki i tłumaczy, że „wycena waluty największego światowego producenta towaru w niektórych okresach ma dominujący wpływ na światowe ceny surowca. W 2020 roku kurs BRL/USD nie powinien w świetle rynkowego konsensusu kontynuować zwyżki, a naszym zdaniem istnieje przestrzeń do mocnego odreagowania, które wspierałoby ceny cukru”.

Notowania ropy WTI są na najlepszej drodze do zanotowania trzeciego z rzędu wzrostowego tygodnia. Kurs kontraktu lipcowego podniósł się z niemal 3 USD i zbliża do 29 USD. Optymizm jest widoczny również w spreadach kalendarzowych, które powróciły do poziomów sprzed rozpoczęcia wojny cenowej i uległy radykalnemu zawężeniu. Niecały miesiąc temu za ropę WTI w kontrakcie czerwcowym płacono prawie 10 dolarów mniej niż w kontrakcie lipcowym. Obecnie spread wynosi zaledwie 25 centów!

Przez cały tydzień na rynek surowca docierały pozytywne informacje. Po pierwsze, kraje Zatoki Perskiej od czerwca dobrowolnie i mocniej ograniczą wydobycie (o ponad 1 mln b/d). Po drugie, wygląda na to, że Rosja wywiązuje się z przyjętych na siebie zobowiązań i jest na drodze by wydobywać w maju zakładane 8,5 mln b/d. Po trzecie w USA po raz pierwszy od połowy stycznia spadły zapasy ropy.

Produkcja surowca obniżyła się szósty tydzień z rzędu. Wynosi ona obecnie 11,6 mln b/d, co oznacza spadek o ponad 11 proc. względem pułapów z połowy marca. Na marginesie dodajmy, że dziś wieczorem opublikowane zostaną statystyki firmy analitycznej Baker Hughes dotyczące liczby aktywnych szybów wiertniczych. Dane te powinny potwierdzić trend wygasania aktywności wydobywczej. Od połowy marca liczba czynnych szybów runęła z ponad 680 poniżej 300 sztuk. Warto monitorować ten wskaźnik mając na uwadze, że w 2016 roku załamanie na rynku surowca okazało się zbyt krótkie, by na trwałe uderzyć w najmniej efektywnych przedstawicieli sektora. Ponadto nie zapobiegło uzyskaniu przez USA statusu kraju o najwyższym wydobyciu na świecie.

Black Friday zachwiał rynkiem ropy, ale rynek uspokoił się akurat w dniu szczytu kartelu. - Rynek zaczyna być nerwowy w oparach spekulacji, co może przynieść posiedzenie OPEC – ocenia główny ekonomista TMS Brokers. Pytanie więc, czy mamy do czynienia z czymś więcej niż status quo?

Black Friday zachwiał rynkiem ropy, ale rynek uspokoił się akurat w dniu szczytu kartelu. - Rynek zaczyna być nerwowy w oparach spekulacji, co może przynieść posiedzenie OPEC – ocenia główny ekonomista TMS Brokers. Pytanie więc, czy mamy do czynienia z czymś więcej niż status quo?