Wzajemne zaufanie wśród polskich firm jest duże i zwykle opiera się na konkretnych, ważnych przesłankach. Jednak 22 proc. przyznaje, że kredyt zaufania daje „na ładne oczy”, czyli z góry zakłada, że po drugiej stronie ma uczciwego partnera – wynika z badania „Zaufanie w biznesie” przeprowadzonego na zlecenie Rzetelnej Firmy pod patronatem Krajowego Rejestru Długów. Niemal połowa respondentów pozytywne przeświadczenie opiera na staranności, z jaką dobiera kontrahentów i współpracy ze stałymi partnerami, a tylko 1/3 zawsze weryfikuje klientów.

Dobre relacje w biznesie to podstawa działalności, a ich główną bazą jest wzajemna uczciwość. Analiza wyników badania Rzetelnej Firmy pokazuje, że firmy z sektora MŚP wierzą w sumienność i dobre zamiary innych przedsiębiorców. Wysoki poziom zaufania deklaruje 71 proc. firm. Niestety zdarza się, że taka ślepa wiara prowadzi również w ślepą uliczkę.

Większość kieruje się rozsądkiem

Dobór odpowiednich kontrahentów to jedna z najważniejszych decyzji biznesowych. Dlatego 48 proc. firm, zapytanych w badaniu Rzetelnej Firmy, przyznaje, że wybiera ich rozsądnie i dzięki temu nie ma później problemów. Podobny odsetek, bo 46 proc. współpracuje tylko ze stałymi partnerami. Z kolei 32 proc. ufa, bo wie, że zaufanie jest podstawą rentownej współpracy.

– Zaufanie w biznesie jest ważne, ale powinno się opierać na solidnych przesłankach. I nie chodzi tu o to, jak długo przedsiębiorcy ze sobą współpracują i czy łączy ich dobra znajomość, lecz o wymierne wskaźniki i dane, które szacują ewentualne ryzyko współpracy z danym kontrahentem. Jest wiele sposobów na to, by sprawdzić, jak firma rzeczywiście radzi sobie na rynku, czy na przykład nie zalega z płatnościami. Jeśli nie sprawdzamy, to się tego nie dowiemy. Zdroworozsądkowe podejście do tego tematu to wciąż domena mniejszości firm. Zaledwie 34 proc. przedsiębiorców z sektora MŚP weryfikuje kontrahentów przed każdą nową transakcją – zaznacza Katarzyna Starostka, ekspertka Rzetelnej Firmy.

Najbardziej ryzykowne podejście wybiera 22 proc. przedstawicieli firm, którzy kredytu zaufania udzielają z automatu, bez żadnych dodatkowych przesłanek. Co ciekawe, taką postawę prezentują najstarsi przedsiębiorcy, powyżej 60 r.ż. W tej grupie odsetek sięga aż 40 proc.

Zaufanie to za mało

Jak wskazuje badanie Rzetelnej Firmy, swoje zaufanie do kontrahentów na zweryfikowanych danych opiera zaledwie 34 proc. przedsiębiorstw z sektora MŚP. Średnie zaufanie do swoich partnerów biznesowych deklaruje 26 proc. przedsiębiorców, a niskie lub bardzo niskie jedynie 3 proc. Większość z nich tłumaczy to tym, że w ciężkich czasach na samym zaufaniu można dużo stracić (41 proc.). Na własnych negatywnych doświadczeniach taki wniosek opiera 34 proc. zapytanych, już oszukanych przez kontrahentów, którym ufali. Z kolei 31 proc. uważa, że samo zaufanie to zbyt duże ryzyko, gdy chodzi o utratę pieniędzy, a 30 proc. podchodzi bardziej radykalnie i żywi przekonanie, że biznes to nie jest miejsce na ufność.

– Z badania Rzetelnej Firmy wynika wyraźnie, że brak czy ograniczony poziom zaufania do kontrahentów, nie jest równoznaczny z posądzaniem ich o złą wolę. To po prostu zdrowe podejście do biznesu. Doskonale zdaje sobie z tego sprawę 33 proc. zapytanych respondentów, którzy wskazali, że każdy, niezależnie od chęci czy zaangażowania, może mieć kłopoty finansowe, które wpłyną na współpracę. Dlatego przekonanie, że partner biznesowy nie zawiedzie, najlepiej oprzeć na konkretnych danych finansowych. Takie raporty to system wczesnego ostrzegania, które mogą skutecznie ograniczyć ryzyko biznesowe – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

O badaniu:

Ogólnopolskie badanie „Zaufanie w biznesie” przeprowadzone w sierpniu 2023 r. przez TGM Research na zlecenie Rzetelnej Firmy, na grupie 500 firm zatrudniających do 250 pracowników, metodą CAWI.

Comarch, największy polski producent systemów ERP, przedstawia nowe narzędzie – Comarch ChatERP to interaktywny asystent użytkownika działający na zasadach sztucznej inteligencji (AI). Innowacyjne rozwiązanie zostało zaprojektowane z myślą o maksymalnym wsparciu użytkowników, zarówno w codziennej pracy, jak i w pełni autonomicznych operacjach.

Comarch ChatERP jest rozwijany równolegle w Comarch ERP Optima, Comarch ERP XL oraz Comarch ERP Enterprise, a docelowo będzie dostępny we wszystkich systemach Comarch ERP. Rozwiązanie oparte o generatywną sztuczną inteligencję jest ściśle zintegrowane z systemami, z którymi współpracuje (zarówno z wersjami stacjonarnymi, jak również chmurowymi) i jest w stanie aktualizować swoją wiedzę o stanie procesów oraz zgromadzonych danych w czasie rzeczywistym.

Wersja beta zostanie wydana w nowych wersjach systemów jeszcze w tym roku. Z rozwiązań Comarch ERP korzysta już ok. 100 tys. firm w Polsce, DACH i Francji, z czego kilkadziesiąt tysięcy w chmurze Comarch. Zapowiedź nowej funkcjonalności wzbudziła bardzo duże zainteresowanie.

Comarch ChatERP wprowadza interakcje użytkowników z oprogramowaniem na nowy poziom. - To, co wyróżnia to rozwiązanie to możliwość komunikacji w języku naturalnym, co znacznie ułatwia i przyspiesza proces wdrażania nowych użytkowników. Komunikacja z Comarch ChatERP przypomina zwykłą konwersację międzyludzką - asystent ten nie tylko odpowiada na pytania, ale także pamięta historię rozmów i jest w stanie kontynuować wątki rozmowy, dostosowując swoje odpowiedzi do kontekstu – tłumaczy Mariusz Zygmułka, Dyrektor AI/ML w Sektorze Comarch ES.

ChatERP potrafi udzielić informacji dotyczących danych zgromadzonych w systemie, wyjaśnić funkcje oprogramowania, zasady funkcjonowania procesów biznesowych, jak również wykonać wiele czynności na polecenie użytkownika. W kolejnych wersjach będzie wyposażony w moduły umożliwiające proponowanie spersonalizowanych automatyzacji często wykonywanych czynności na podstawie operacji wykonywanych w rzeczywistości.

Narzędzie jest ponadto zintegrowane z interfejsami graficznymi, ułatwia nawigację i dostęp do potrzebnych funkcji, a jednocześnie zachowuje spójność funkcjonalną i estetyczną z różnymi wersjami i produktami Comarch ERP.

Narzędzie potrafi na przykład bezpośrednio przekierować użytkownika do widoków, które są głęboko zagnieżdżone w GUI (ang. graphical user interface, graficzny interfejs użytkownika). Ułatwia to korzystanie z różnych wersji i produktów Comarch ERP.

ChatERP dysponuje całościową wiedzą odnośnie odpowiednich instrukcji użytkownika, ale nie wymaga czytania wszystkiego, ponieważ podaje natychmiastową, przetworzoną i konkretną odpowiedź zamiast odsyłania do jakiegoś fragmentu instrukcji. Niweluje to barierę wejścia przy zmianie systemu na Comarch ERP nie tylko dla nowych, ale również zaawansowanych użytkowników.

Comarch ChatERP jest uniwersalnym asystentem do wszystkich programów Comarch ERP, ale jednocześnie funkcjonuje w obrębie konkretnego systemu, dlatego udzielane odpowiedzi są automatycznie dostosowane do rodzaju i wersji bieżącego oprogramowania.

- Wybór Comarch ChatERP oznacza zatrudnienie inteligentnego, w pełni samodzielnego i wyposażonego w kompletną wiedzę cyfrowego pracownika. Co należy dodatkowo podkreślić, pracownika, który samodzielnie i bez konieczności dodatkowych szkoleń, poszerza nieustannie swoją wiedzę i umiejętności – uważa Mariusz Zygmułka.

Comarch ChatERP to przyszłość interakcji z oprogramowaniem ERP, narzędzie, które nie tylko ułatwia pracę, ale także uczy się i rozwija razem z użytkownikiem. Zapraszamy do śledzenia rozwoju tego projektu.

Old Mutual, lider w sektorze ubezpieczeń w Afryce, ponownie łączy siły z Comarch, globalnym dostawcą zaawansowanych rozwiązań IT, aby uruchomić program lojalnościowy „Old Mutual Rewards” w Namibii. Wcześniej spółka współpracowała już z Comarch przy udanej implementacji programu lojalnościowego w RPA.

Old Mutual Rewards to bezpłatny program lojalnościowy, który umożliwia klientom zdobywanie punktów za działania takie jak uczestnictwo w systemie poleceń, konsultacje z finansowymi specjalistami, korzystanie z internetowych kalkulatorów spłaty zadłużenia oraz ukończenie modułów edukacyjnych w serwisie Moneyversity. Jest to pierwszy otwarty dla wszystkich, w tym klientów spoza Old Mutual, program nagród w Afryce Południowej.

Namibijska odsłona programu „Old Mutual Rewards” ma na celu:

Otwarcie ekspansji na nowe terytoria – wprowadzenie programu w Namibii oznacza dla Old Mutual rozszerzenie działalności poza granice RPA.

Kontynuację udanej współpracy po udanym starcie „Old Mutual Rewards” w RPA Old Mutual i Comarch są gotowi powtórzyć jego sukces w Namibii. Adaptacja programu w obu krajach jest możliwa dzięki elastycznej platformie Comarch Loyalty Marketing.

Decyzja o wyborze Comarch jako dostawcy programu lojalnościowego wynika z wieloletniej współpracy obu firm i niezachwianego zaangażowania Old Mutual w rozwój innowacji technologicznych. Platforma Comarch Loyalty Marketing zapewnia zestaw funkcji, które doskonale harmonizują z wizją Old Mutual, m. in. poprzez usprawnianie komunikacji z klientami, zwiększanie elastyczności biznesowej i bezproblemową integrację inicjatyw lojalnościowych z podstawową działalnością grupy w zakresie świadczenia usług finansowych. Portal członkowski zapewnia użytkownikom dostęp do spersonalizowanych nagród oraz możliwość korzystania ze specjalnie przygotowanych dla nich ofert od Old Mutual.

Obchodzący swoje 5. urodziny w Republice Południowej Afryki program Old Mutual Rewards ma imponującą bazę danych klientów – ponad 2 miliony członków lojalnościowych w RPA.

- Decyzja o wejściu na rynek w Namibii była naturalnym krokiem ze względu na rozwiniętą na tym rynku działalność biznesową i istniejącą bazę klientów Old Mutual – mówi Brett Cameron, dyrektor Old Mutual Rewards.

- Granice krajów nie stanowią przeszkody dla Comarch Loyalty Marketing. Platforma Comarch jest doskonałym zestawem narzędzi do ekspansji programów lojalnościowych, ponieważ oferuje coraz większej liczbie członków w Afryce korzyści lojalnościowe. Zrobiliśmy pierwszy krok w kierunku budowy panafrykańskiego programu lojalnościowego – teraz czas na dalszą część owocnej współpracy pomiędzy zespołami Comarch i Old Mutual – mówi Marek Hadaś, Project Manager, Comarch.

Old Mutual założono w Kapsztadzie w 1845 roku. Na przestrzeni lat firma z pionierskiego towarzystwa ubezpieczeń wzajemnych stała się instytucją finansową działającą w 14 krajach Afryki i Azji oraz zatrudniającą ponad 30 tys. pracowników.

Comarch został założony w 1993 roku w Krakowie, a od 1999 roku jest notowany na warszawskiej Giełdzie Papierów Wartościowych. Jest jedną z największych firm informatycznych w Europie i prowadzi projekty dla czołowych marek z Polski i świata w najważniejszych sektorach gospodarki m.in.: telekomunikacji, finansach, bankowości i ubezpieczeniach, handlu i usług, infrastruktury IT, administracji publicznej, przemyśle, ochronie zdrowia oraz w sektorze małych i średnich przedsiębiorstw. Z usług Comarch skorzystało kilkadziesiąt tysięcy światowych marek w ponad 100 krajach na 6 kontynentach m.in.: Allianz, Auchan, BNP Paribas Fortis, BP, Carrefour, Heathrow Airport, Heineken, ING czy LG U+, Orange, Telefónica, T-Mobile, Vodafone.

Firma zajmuje wysokie pozycje w rankingach analityków IT m.in.: Gartnera, Truffle 100, TOP 200 „Computerworld”, IDC, Polskiej Akademii Nauk, EU Industrial R&D Investment Scoreboard. Corocznie Comarch inwestuje środki o wartości ok. 15 proc. Przychodów w projekty innowacyjne. W 2022 roku nakłady na prace R&D wyniosły blisko 400 mln zł. Obecnie zatrudnia ponad 7 000 ekspertów, w ponad 90 biurach w ponad 30 krajach od Australii i Japonii przez Bliski Wschód oraz Europę aż po obie Ameryki.

Zadłużenie branży budowlanej, według danych Krajowego Rejestru Długów, wynosi ponad 1,5 mld zł i na przestrzeni roku wzrosło o 1/5. Większość tej kwoty należy do jednoosobowych działalności gospodarczych oraz do przedsiębiorstw wykonujących budowlane roboty specjalistyczne: rozbiórkowe, instalacyjne i wykończeniowe. To właśnie one zwykle znajdują się na końcu łańcucha wynagrodzeń.

Główny Urząd Statystyczny opublikował najnowsze statystyki dotyczące sektora budowlanego. We wrześniu 2023 r. produkcja budowlano-montażowa zanotowała wzrost o 11,5 proc. w porównaniu z poprzednim rokiem. Jednak w trzech kwartałach 2023 r. oddano do użytkowania 161,3 tys. mieszkań, czyli o 3,4 proc. mniej niż analogicznym okresie 2022 r. Deweloperzy przekazali do użytkowania 97,2 tys. mieszkań (-2,4 proc. r/r), a inwestorzy indywidualni 61 tys. (-6,5 proc. r/r). W porównaniu z rokiem poprzednim zmniejszyła się również liczba lokali, na które wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym, oraz liczba mieszkań, których budowę rozpoczęto.

Na przestrzeni roku w bazie danych Krajowego Rejestru Długów Bura Informacji Gospodarczej zadłużenie branży budowlanej wzrosło o 262 mln zł i obecnie przekracza 1,5 mld zł. Wraz ze wzrostem zadłużenia przybyło również dłużników, których jest aktualnie 46,8 tys., a ich średni dług wynosi ok. 33 tys. zł, czyli o ponad 5 tys. zł więcej niż rok temu. Obecny rok przyniósł również rekordową liczbę postępowań upadłościowych i restrukturyzacyjnych w branży budowlanej. Od stycznia do września 2023 r., według danych Coface, było o 128 proc. więcej niewypłacalności niż w tym samym okresie ubiegłego roku. Ponad 70 proc. z nich dotyczyło firm z sektora MŚP.

– Największy wpływ na branżę budowlaną miała bez wątpienia rosnąca inflacja, a wraz z nią gwałtowny skok cen materiałów budowlanych, paliw i energii. Na skutek rosnących stóp procentowych, nastąpił paraliż na rynku kredytów hipotecznych i spadek popytu na nowe mieszkania. Finansowanie wielu inwestycji wciąż stoi znakiem zapytania z powodu choćby braku wypłaty środków z KPO – zauważa Adam Łącki, prezes Zarządu Krajowego Rejestru Długów.

Wśród zadłużonych podmiotów dominują jednoosobowe działalności gospodarcze, w bazie danych Krajowego Rejestru Długów Biura Informacji Gospodarczej jest ich prawie 32,5 tys., czyli niemal 70 proc., a ich zadłużenie wynosi ponad 780 mln zł. Na jednego przedsiębiorcę przypada średnio 34 tys. zł. Nieco mniej, bo 761 mln zł, należy do spółek prawa handlowego. Jest ich 14,4 tys., a ich średnie zadłużenie wynosi 53 tys. zł.

Roboty budowlane na czele

Analizując główne sektory branży budowlanej, najwięcej przeterminowanych zobowiązań finansowych mają firmy wykonujące budowlane roboty specjalistyczne – 700 mln zł. W Krajowym Rejestrze Długów jest ich też najwięcej, bo 27,5 tys., a ich średni dług to 25,4 tys. zł.

Drugie miejsce zajmują firmy związane ze wznoszeniem budynków. Ich łączne zadłużenie wynosi 660 mln zł. W KRD jest ich 15,9 tys. Wśród nich jest również rekordzista – spółka z województwa dolnośląskiego, która nie opłaciła 11 zobowiązań finansowych na łączną kwotę 18,4 mln zł, m.in. wobec innych firm z branży budowlanej.

Ostatni na podium znaleźli się wykonawcy obiektów inżynierii lądowej i wodnej, winni kontrahentom 181,5 mln zł. Jest ich 3,5 tys. i mają najwyższe średnie zadłużenie – 52,5 tys. zł.

– Współpracując z firmami budowlanymi, największą ostrożność należy zachować w województwie mazowieckim, gdzie notują one najwyższe zadłużenie (306 mln zł). Drugie miejsce zajmują przedsiębiorcy budowlani z województwa śląskiego, którzy są winni swoim kontrahentom 195 mln zł, a trzecie z województwa wielkopolskiego, którzy zalegają 177 mln zł. Bez względu jednak na lokalizację kontrahenta, zawsze warto chronić swoje interesy i unikać ryzyka współpracy z nierzetelnymi przedsiębiorstwami. W tym celu można między innymi: sprawdzić referencje i opinie na temat takiej firmy w Internecie, pobrać raport gospodarczy z KRD, zweryfikować przynależność do organizacji branżowych, związków pracodawców czy klastrów. W umowie z taką firmą warto też jasno określić terminy płatności i uwzględnić dodatkowe zabezpieczenia transakcji – mówi Katarzyna Starostka, ekspertka Rzetelnej Firmy.

165 mln zł wzajemnych długów

Ponad pół miliarda złotych do odzyskania od firm budowlanych ma branża zarządzania wierzytelnościami, to 1/3 całego zadłużenia. Na 252 mln zł czekają firmy handlowe, a 104 mln zł firmy doradcze. Niemal 165 mln zł to przeterminowane zobowiązania finansowe wobec innych firm budowlanych, głównie podwykonawców.

– Branża budowlana składa się z wykonawców i podwykonawców. Ci drudzy znajdują się zwykle na samym końcu łańcucha wynagrodzeń. To na przykład małe firmy wykończeniowe, które pieniądze za wykonaną pracę otrzymują dopiero po realizacji projektu, choć same też potrzebują zainwestować wcześniej w materiały budowlane, zakup lub wynajem maszyn czy nawet zatrudnienie dodatkowych fachowców. Dlatego sięgają po faktoring, który zabezpiecza ich płynność finansową do czasu otrzymania pieniędzy z kontraktów lub pozwala sfinansować zakupy firmowe. Widzimy, że mikro- i małe firmy budowlane stanowią już 1/3 wszystkich klientów faktoringowych. W zeszłym roku sfinansowały faktury na ponad 65 mln zł – komentuje Emanuel Nowak, ekspert firmy faktoringowej NFG.

Firmy budowlane mają też swoich dłużników. Inne przedsiębiorstwa są im winne przeszło 300 mln zł. Z tego ponad połowę stanowią wzajemne długi sektora. Przetwórstwo przemysłowe zalega na 25 mln zł, a branża związana z zarządzaniem nieruchomościami – 20 mln zł. Głównym problemem branży budowlanej jest widoczny deficyt zaufania, który potęguje obawy przedsiębiorstw funkcjonujących w ryzykownym i mało sprzyjającym otoczeniu biznesowym.

– Z badania „Zaufanie w biznesie” zleconego przez Rzetelną Firmę pod patronatem KRD wynika, że 63 procent ankietowanych firm budowlanych w ciągu ostatnich 6 miesięcy doświadczyło nierzetelnego zachowania ze strony swojego kontrahenta. Najwięcej z nich spotkało się z opóźnianiem realizacji przedmiotu umowy oraz nieterminowym dostarczaniem towarów czy usług. Mimo nadszarpniętego zaufania jedna piąta firm budowlanych deklaruje, że zdecyduje się na ponowną współpracę z kontrahentem – podsumowuje Katarzyna Starostka.

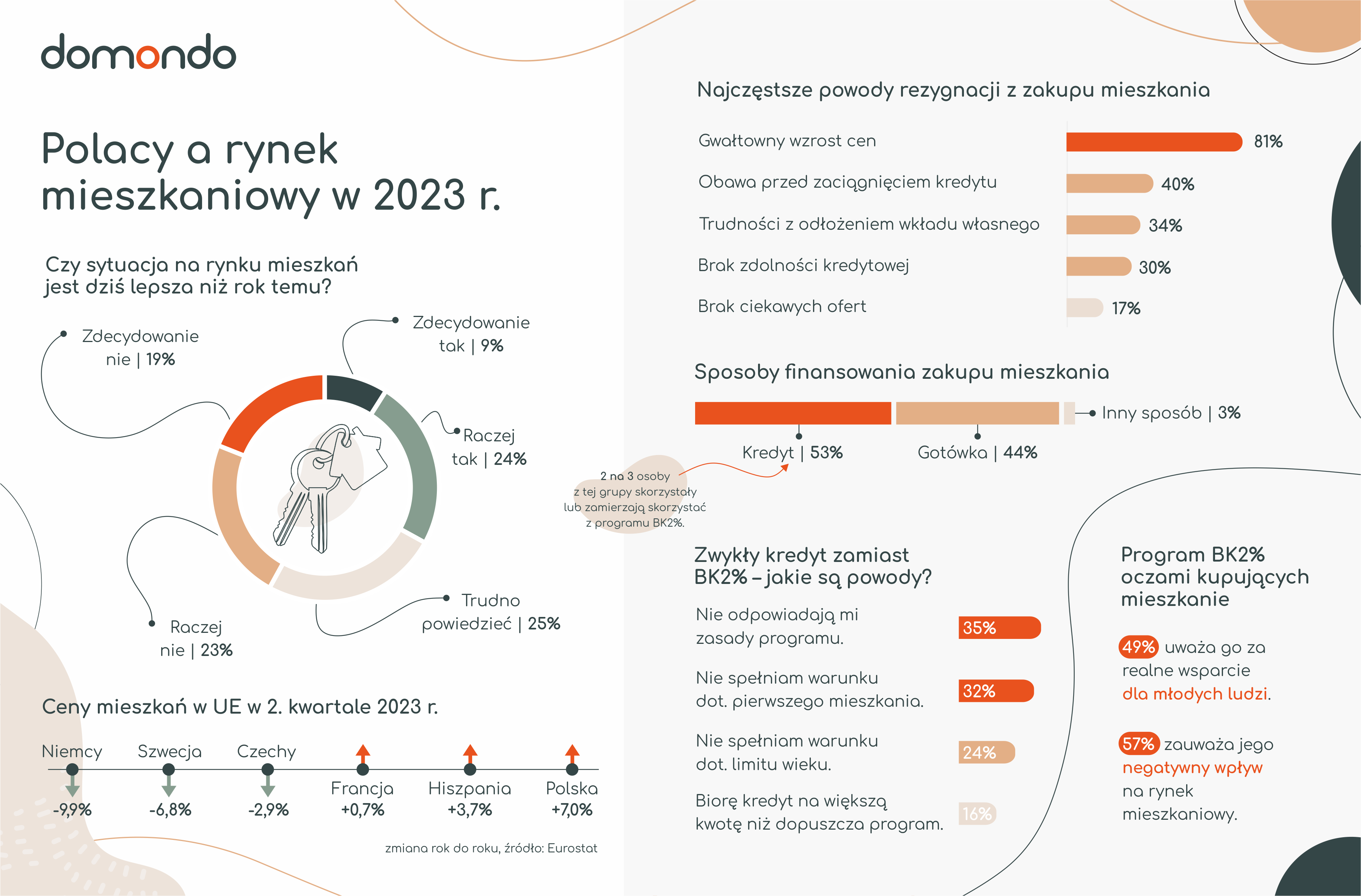

Program Bezpieczny Kredyt 2% miał ułatwić młodym ludziom zrealizowanie marzeń o własnych czterech kątach. Przy okazji jednak „wyczyścił” rynek z dostępnych mieszkań i sprawił, że zainteresowani muszą mierzyć się z zupełnie nowymi wyzwaniami. Jakimi? Między innymi o tym mówi najnowszy raport Domondo przygotowany we współpracy z Elephate.

Sytuacja na rynku zmieniła się diametralnie

Jeszcze w ubiegłym roku kupujący mieszkanie mogli przebierać w dużej liczbie ogłoszeń. Dziś sytuacja się odwróciła – mamy bowiem do czynienia z ogromnym popytem, wywołanym przede wszystkim odwilżą na rynku kredytowym i rządowym programem Bezpieczny Kredyt 2%. Obecnie mieszkań jest znacznie mniej niż zainteresowanych, a ich niska dostępność skutkuje gwałtownym wzrostem cen. Marek Wielgo – analityk rynku nieruchomości portalu RynekPierwotny.pl – przywołuje konkretne liczby:

Z danych BIG DATA serwisu RynekPierwotny.pl wynika, że w ciągu ostatnich 9 miesięcy deweloperzy znaleźli chętnych w 7 największych miastach na ok. 50,5 tys. mieszkań. To wynik lepszy od ubiegłorocznego aż o 74%. W części tych miast można mówić o absolutnie rekordowych wynikach sprzedaży, porównując z ostatnimi 5 latami. I nie byłoby problemu, gdyby towarzyszył temu odpowiedni dopływ nowych mieszkań, które uzupełniłyby ofertę deweloperską. Tak się jednak nie stało.

Na przełomie września i października przeprowadzono badanie, m.in. wśród osób, które w 2023 roku kupiły mieszkanie lub planują zrobić to w najbliższej przyszłości. W kwestii oceny sytuacji na rynku mieszkań zdania Polaków są podzielone. 42% respondentów uważa, że w porównaniu z zeszłym rokiem zmieniła się na niekorzyść kupującego. Według co trzeciej osoby – wprost przeciwnie – polepszyła się, a co czwarta nie ma zdania w tej sprawie.

„Niedźwiedzia przysługa”, czyli ekspert o rządowym programie

W społeczeństwie panuje silne przekonanie, że lepiej kupić mieszkanie na kredyt i zadłużyć się na lata niż wynajmować – uważa tak 64% badanych. Niestety nie zawsze jest to możliwe. Aż 7 na 10 respondentów sądzi, że dziś młodym ludziom trudno jest wyprowadzić się z domu rodzinnego i zamieszkać na swoim – i to pomimo pojawienia się rządowego programu dopłat do kredytów. Analityk Marek Wielgo wyjaśnia, dlaczego tego rodzaju wsparcie ze strony państwa nie rozwiązało ich problemów:

Rząd wyświadczył programem Bezpieczny Kredyt 2% niedźwiedzią przysługę młodym, którzy marzą o własnym M. Najpewniej początkowo wielu ucieszył, ale obawiam się, że ta radość szybko zamieni się w złość. Programy wspierające popyt mogą być bowiem w pewnych okolicznościach bardzo szkodliwe dla rynku mieszkaniowego. Dzieje się tak wtedy, gdy prowadzą do głębokiej nierównowagi między popytem a podażą, czego efektem jest gwałtowny wzrost cen mieszkań i spadek ich dostępności. Niestety ten czarny scenariusz właśnie się sprawdza.

A co o rządowym Bezpiecznym Kredycie myślą Polacy? Nie jest to ocena jednoznaczna. Prawie połowa respondentów uznaje go za realne wsparcie dla młodych ludzi, z czym nie zgadza się co czwarty badany. Jednocześnie 57% widzi negatywny wpływ programu na rynek mieszkaniowy.

Nie tylko brak mieszkań. Lista problemów jest długa

Jedno jest pewne – osoby zainteresowane zakupem mieszkania w 2023 r. nie mają łatwo. Zdecydowanie najczęstszym problemem, z którym miała do czynienia ponad połowa z nich, okazał się brak lub mała liczba ofert, które spełniają ich oczekiwania. Co trzeci respondent spotkał się z niezadowalającym stanem technicznym lub wyglądem mieszkania oraz dużą konkurencją ze strony kupujących (wielu chętnych na jedno lokum).

Nieco więcej niż co czwarty badany natrafił na brak możliwości negocjacji ceny, ukryte koszty zakupu czy stan faktyczny nieruchomości odbiegający od podanego w ogłoszeniu. Po kilkanaście procent respondentów doświadczyło problemów w postaci preferowania klientów gotówkowych przez sprzedających, długiego czasu oczekiwania na odbiór mieszkania czy trudności z uzyskaniem kredytu hipotecznego.

A ile obecnie trwa cały proces zakupu mieszkania od momentu rozpoczęcia poszukiwań? W grupie respondentów, którym udało się zamknąć transakcję w tym roku, najczęściej wskazywany był okres 3-6 miesięcy (36%). Czasami proces ten wydłużał się do 6-12 miesięcy (24%) lub skracał do 1-3 miesięcy (22%).