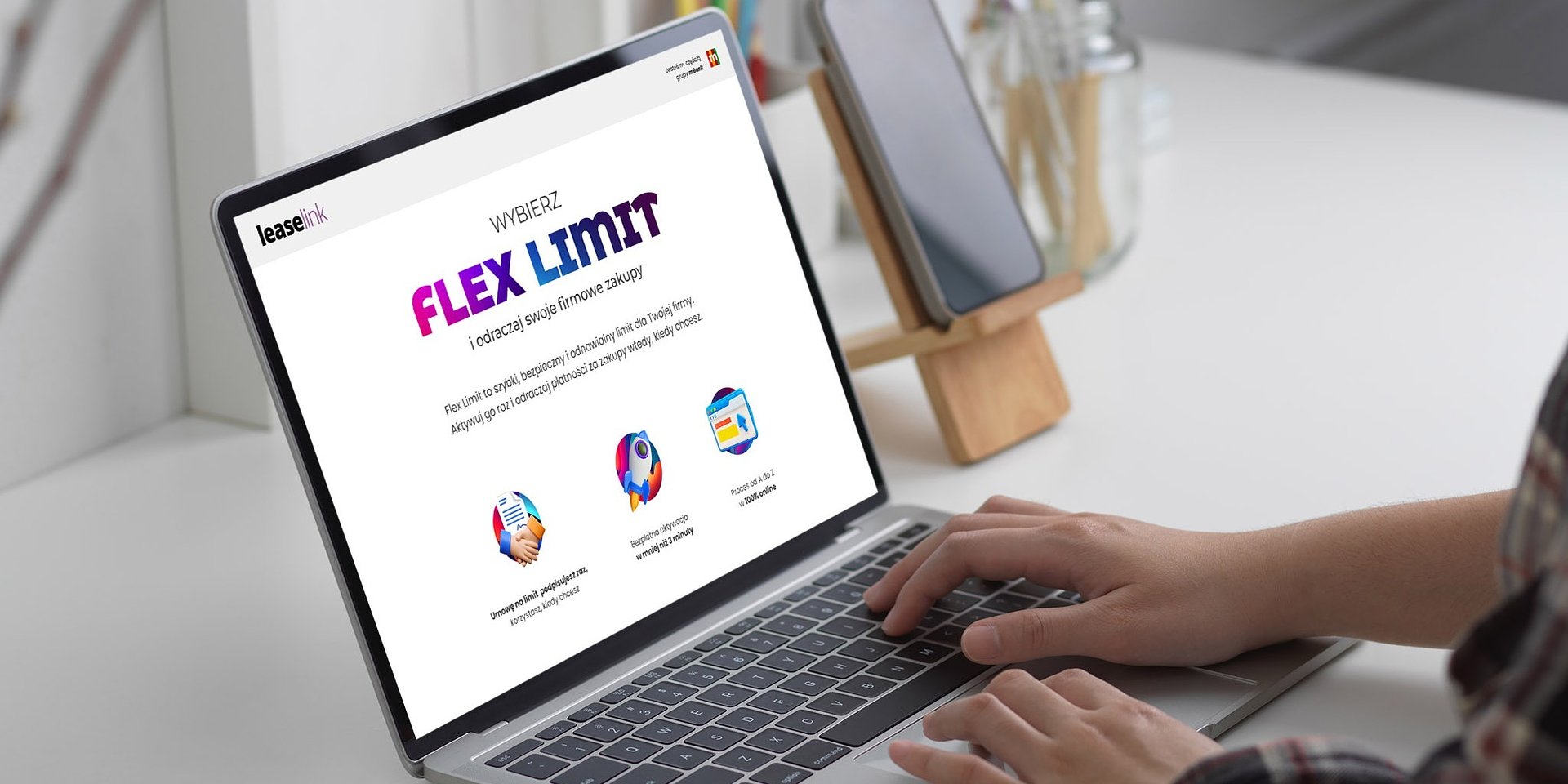

LeaseLink, fintech leasingowy należący do spółki mLeasing, uruchamia rozwiązanie płatnicze, które jeszcze mocniej upraszcza zakupy B2B. Nowa usługa została wdrożona m.in. w Morele Business - platformie biznesowej Morele.net. Przedsiębiorcy otrzymują dostęp do limitu finansowania nawet do 50 tysięcy złotych, mogą kupować więcej

u jednego dostawcy bez angażowania bieżącej płynności, a każdy kolejny zakup autoryzują jedynie SMS-em. Dane z pierwszych wdrożeń pokazują, że Flex Limit zwiększa średnią wartość koszyka nawet o 27% i sprawia, że klienci wracają 2,5 razy częściej.

Większa siła zakupowa bez angażowania płynności

Flex Limit odpowiada na kluczowy problem firm prowadzących regularne zakupy – ograniczenia tradycyjnych form finansowania w B2B, które zmuszają do fragmentacji zamówień między wielu dostawców.

Firmy kupują dziś inaczej niż kilka lat temu – szybciej, częściej i w oparciu o stałe relacje z dostawcami. Flex Limit powstał właśnie po to, żeby finansowanie nadążało za tym modelem zakupowym, a nie go ograniczało. – mówi Mateusz Drozdz, Head of Sales w LeaseLink. Z perspektywy klientów to większa swoboda i lepsza kontrola nad płynnością, a dla sprzedawców – realne wsparcie sprzedaży bez ryzyka i bez angażowania własnych środków. To rozwiązanie, które porządkuje codzienne zakupy B2B po obu stronach transakcji – dodaje Drozdz.

Dzięki elastycznemu limitowi przedsiębiorcy mogą koncentrować zakupy na jednej platformie, co przekłada się na lepsze ceny, korzystniejsze warunki handlowe i silniejsze relacje partnerskie. Po jednorazowej weryfikacji firma może realizować wszystkie zakupy w ramach przyznanego limitu bez składania kolejnych wniosków.

Elastyczne terminy płatności dla każdej branży

Rozwiązanie oferuje odroczenie płatności na 30 lub 60 dni, niezależnie od branży i wielkości działalności. System został zaprojektowany z myślą o wielokanałowości – działa w sklepach internetowych, systemach CRM handlowców oraz panelach partnerskich hurtowni. Pełna integracja z platformami e-commerce i systemami ERP zapewnia płynne wdrożenie bez zakłócania istniejących procesów biznesowych.

Partnerstwo z Morele.net potwierdza skuteczność

Jako pierwszy dostawca Flex Limit wdrożył, na platformie Morele Business, serwis Morele.net – wiodący marketplace i jeden z największych sklepów e-commerce w Polsce.

Wdrożenie Flex Limit w Morele Business to naturalny krok w stronę zapewnienia naszym klientom biznesowym maksymalnej swobody zakupowej. Dzięki temu nasi partnerzy mogą szybciej skalować swoje operacje, korzystając z elastycznych limitów przy zachowaniu minimum formalności - Alina Pawlik, CEO Morele Business.

W najbliższych tygodniach planowane są wdrożenia w platformach dla hurtowni

i największych dostawców dla branży DIY. Wybór tych partnerów potwierdza uniwersalność rozwiązania i jego dopasowanie do potrzeb różnych sektorów gospodarki. Dane z wdrożeń pokazują konkretne korzyści: klienci korzystający z elastycznych płatności wracają 2,5 razy częściej, średnia wartość koszyka rośnie nawet o 27%, a jednocześnie spada liczba porzuceń transakcji. Firmy mogą skupić większość zakupów u jednego dostawcy, co wzmacnia ich pozycję negocjacyjną.

Natychmiastowa płynność i zero ryzyka dla sprzedawców

Flex Limit wspiera sprzedawców, którzy otrzymują natychmiastową płatność za zrealizowane transakcje. Dla hurtowni i większych partnerów LeaseLink oferuje możliwość indywidualnego dopasowania modelu współpracy.

LeaseLink to fintech leasingowy z grupy mBanku, spółka należąca do mLeasing, który od ponad 7 lat dostarcza rozwiązania finansowe dla firm. Spółka obsłużyła już ponad 140 tysięcy klientów firmowych, współpracując z ponad 4 tysiącami sklepów stacjonarnych i e-commerce, w tym z największymi sklepami z elektroniką w kraju.

Morele.net jest jednym z liderów polskiego rynku e-commerce w segmencie dystrybucji elektroniki użytkowej (komputery, laptopy, podzespoły komputerowe, RTV, AGD) z 25-letnią obecnością w branży oraz 20-letnim doświadczeniem w e-commerce.